En este artículo de Cómo Saber si la Empresa es Régimen Único o Simplificado, puede conseguir la información que necesita y aclarar las dudas que tenga.

No se quede sin la información, aquí puede encontrar cuáles son las obligaciones de ambos regímenes, las diferencias y puede conocer realmente que implica pertenecer a cualquiera de ellos. Como empresario o dueño de negocio dedicado a las ventas o a la prestación de servicio no puede descuidar lo relacionado con el impuesto a las ventas.

Siga la lectura y conozca más del tema.

¿Cómo Saber si la Empresa es Régimen Único o Simplificado?

Hablar de régimen común o simplificado son formas de hacer la clasificación de las personas o empresas que deban cobrar el Impuesto a las Ventas (IVA).

El hecho no está en que pague o no el Impuesto a las Ventas (IVA) si tiene un negocio o empresa. La verdad es que quienes lo pagan son los consumidores. La función básica de las empresas en encargarse de recoger el impuesto.

La empresa debe responsabilizarse de que el impuesto llegue al Estado. Ningún negocio o empresa puede retener ese impuesto porque entonces comete un delito.

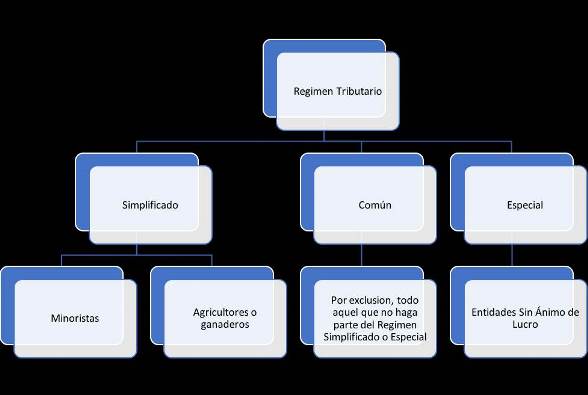

El Régimen Tributario en Colombia está en dividido en tres y son los siguientes:

- El Régimen Común, es el de regla general al que debe someterse el contribuyente, es el de los comerciantes, industrias, mayoristas, entre otros. Aplica el Impuesto a las ventas, el impuesto de industria y comercio, así que cualquier transacción que el contribuyente haga debe facturar bajo la modalidad de Factura electrónica.

- Régimen Simplificado incluye al sector agrícola, ganadero e incluye a los minoristas.

- También, el Régimen Especial que incluye a las Entidades Sin Ánimo de Lucro, que están las Fundaciones, Asociaciones y las Corporaciones.

Cómo Saber si la Empresa es Régimen Único o Simplificado: ¿Qué Son?

Para estar dentro de una determinada categoría de régimen tributario en Colombia es necesario reunir cierto número de condiciones o características. Es el caso de los pequeños comerciantes denominados así, a los que venden pequeñas cantidades de productos o prestan pocos servicios. Estos pequeños comerciantes son los que pertenecen al Régimen Simplificado

En la venta de la mayoría de productos y servicios debe cobrarse el Impuesto a las Ventas (IVA). Pero si ocurre que el comerciante o el prestador de servicios no está cumpliendo con determinados criterios, la ley establece que se le puede otorgar la capacidad única de no cobrar el IVA.

Los comerciantes y prestadores de servicio que se encuentran ubicados en el régimen simplificado, no deben retener el Impuesto a las Ventas (IVA), mientras que los que pertenecen al régimen común si deben hacerlo.

Si está clasificado dentro del régimen simplificado es porque cumple los criterios correspondientes. En caso de no cumplir con al menos uno de los criterios, entonces de inmediato pasa a pertenecer al régimen común.

El basamento se deriva de la actividad que realicen estos comerciantes o prestadores de servicios, el monto de las ventas y de los impuestos que pagan al Estado. Las empresas que están consideradas bajo el régimen simplificado están exceptuadas de ciertos procedimientos tributarios y administrativos que se deben cumplir quienes pertenezcan al régimen común.

Régimen Simplificado

Los criterios a cumplir para pertenecer al Régimen Simplificado son los siguientes:

- Debe tener únicamente un establecimiento comercial, oficina, local, sede o negocio, de lo contrario ya no lo cumple.

- Igualmente, en la oficina, local sede, establecimiento comercial o negocio no deben desarrollarse actividades relacionadas con regalías, franquicias, concesiones u otro sistema similar que signifique explotación.

- Asimismo, no debe ser un usuario de aduanas, es decir que si se dedica a la importación o exportación ya no estará considerado como de régimen simplificado.

- Por otra parte, debe tener unos ingresos anuales inferiores a los 104.136.000 Pesos Colombianos, excluyendo lo correspondiente a los salarios.

- También, no debe tener contrato de venta de bienes o de prestación de servicios superior a los 104.136.000 Pesos Colombianos en un ciclo fiscal.

- De igual forma, no debe superar el monto de 104.136.000 Pesos Colombianos en lo que respecta a depósitos, inversiones financieras o consignaciones bancarias en un año.

Para mayor información consulte en la Dirección de Impuestos y Aduanas Nacionales (DIAN) este enlace.

Régimen Común

En el caso del Régimen Común deben cumplir igualmente, una serie de condiciones o características que tienen los que deben recaudar el Impuesto a las Ventas (IVA).

El régimen Común es aquel régimen de ventas que contribuye a la recaudación del impuesto, bien de forma directa e indirecta. Generalmente, está referido a comerciantes mayoristas, minoristas, detallistas o prestadores de servicios que generan impuestos.

La condición de ser del Régimen Común corresponde a personas naturales o jurídicas que venden productos o prestan servicios con Impuesto a las Ventas (IVA). Los productos que están gravados con el Impuesto a las Ventas (IVA), son los que generan el impuesto de retención.

De cierta manera se considera responsable del impuesto a las ventas derivadas de cierta actividad comercial. Todo esto significa que no puede haber una persona cumpliendo requisitos en ambos regímenes.

Las condiciones para el Régimen Común son las siguientes:

- La mayoría de las empresas pertenecen a este régimen común.

- Igualmente, todos aquellos que no cumplan los criterios para pertenecer al régimen simplificado.

- También, las entidades sin ánimo de lucro.

Cómo Saber si la Empresa es Régimen Único o Simplificado: Obligaciones del Común

Las personas y empresas que están en el régimen común, deben cumplir con ciertas y determinadas obligaciones tributarias. Una de ellas es la obligatoriedad de emitir factura, para asumir el IVA, hacer la presentación de la declaración y del pago.

Las obligaciones que deben cumplir son las siguientes:

- Deben llevar la Contabilidad del negocio

Los negocios o empresas que están en este régimen común deben llevar un registro contable de todas las transacciones y operaciones de ventas realizadas. Estos registros deben guiarse por las normas de contabilidad generalmente aceptadas en Colombia.

La empresa o negocio debe estar registrada en el correspondiente Registro Mercantil, igualmente debe hacerlo con los libros de comercio y contabilidad.

- Le corresponde inscribirse en el RUT

Toda persona del régimen común debe estar inscrito en el Registro Único Tributario (RUT) o actualizarlo si ya está inscrito.

El hecho de estar obligado a llevar la contabilidad del negocio implica que emita las facturas de las ventas realizadas o de los servicios prestados. Deben cumplir todos los requisitos y basarse en el artículo 67 del Estatuto Tributario.

De no cumplir el mandato están las sanciones por incumplimiento establecidas en los artículos 652 y 657 del Estatuto Tributario.

- Hacer la Declaración del IVA

Todas las empresas de este régimen, deberán presentar la declaración del IVA en el lapso establecido que corresponde. Debe hacerse ante el organismo competente con la potestad propia y hacerlo en los lapsos señalados para ello.

Asimismo, toda persona natural o jurídica que esté como agente de retención, debe hacer las declaraciones de las retenciones en los plazos correspondientes. La declaración debe presentarse con el pago que aplique, de lo contrario es una Declaración no presentada.

- Debe notificar del cese de actividades

Vale acotar que cualquier persona tanto natural como jurídica que se encuentre dentro del régimen común, debe presentar ante el ente autorizado todo lo que incide y esté relacionado con las operaciones comerciales que realiza.

Por ejemplo, en el caso de vacaciones, duelo festivos y otras. Es decir todo lo que implique que el comercio esté cerrado temporal o definitivamente.

Cómo Saber si la Empresa es Régimen Único o Simplificado: Obligaciones del Simplificado

Pertenecer al régimen simplificado aun cuando tenga esa condición también tiene obligaciones y responsabilidades que deben ser cumplidas adecuadamente. Las obligaciones para este régimen son las siguientes:

Debe hacer la inscripción como responsable del régimen simplificado en el Registro Único Tributario (RUT).

Esto debe hacerlo de acuerdo con lo que establece la ordenanza y ante el ente autorizado.

Llevar el libro fiscal de registro de operaciones diarias

La empresa o negocio debe llevar un libro fiscal de operaciones diarias, el mismo debe estar foliado y destinado para esa función. Debe indicar la identificación del responsable.

La finalidad es llevar un control diario de los ingresos por concepto de servicios o ventas realizados de acuerdo con las facturas emitidas. Igualmente se debe tener la relación de egresos por costos y gastos.

Se deben totalizar todas las facturas que tenga, al igual que los gastos o costos. Este libro diario fiscal debe estar disponible para la Administración Tributaria por el periodo de cinco años.

Tiene el deber de cumplir con los sistemas técnicos de control

Estas empresas del régimen simplificado deben cumplir todas las directrices establecidas por el DIAN que es el ente encargado de establecer los sistemas de control en las actividades relacionadas con la renta.

Los controles vienen dados por la información que es solicitada por parte del ente encargado y sirven para determinar las obligaciones de carácter tributario.

Diferencias entre Ambos

Generalmente existe confusión respecto a estos dos regímenes, por acá en esta sección se mencionan las diferencias.

Se debe tener claro que los responsables del Impuesto a las Ventas se dividen en estos dos grupos de Régimen Común y Régimen Simplificado. Los dos grupos venden productos y servicios gravados con IVA.

Las diferencias son las siguientes:

- Dentro del Régimen simplificado solo pueden estar las personas naturales que cumplen determinados requisitos.

- Dentro del Régimen común pueden estar tanto las personas naturales como las personas jurídicas que cumplan ciertos y determinadas condiciones.

- Los limites relacionados con ingresos y otros requisitos aplican para las personas naturales, ya que las personas jurídicas siempre serán del régimen común sin importar los niveles de ingresos.

- El régimen común de manera obligatoria debe facturar, cobrar IVA, hacer la Declaración y llevar la contabilidad.

Luego de leer este artículo de Cómo Saber si la Empresa es Régimen Único o Simplificado, ya está con mayor claridad y puede reconocer a que régimen pertenece una u otra empresa. Si le fue útil esta información ahora debe compartirla.

Visita GESTIONALO.NET Colombia

Si te ha gustado este artículo sobre los Cómo Saber si la Empresa es Régimen Único o Simplificado te recomendamos los siguientes artículos relacionados: