¿Te gustaría saber cómo llenar el Formulario 210 de la DIAN? ¡Aquí te lo explicaremos! Este documento es especialmente importante para poder llevar a cabo la Declaración de Renta y Complementario. Eso sí, y tal como su nombre lo indica, para Personas Naturales y Asimiladas de Residentes y Sucesiones Ilíquidas de Causantes Residentes.

En consecuencia, hoy no solo te explicaremos cómo llenar este documento, sino para qué sirve y qué formato tiene. Asimismo, conocerás acerca de la DIAN y cómo ponerte en contacto con ella. Así que ¡quédate con nosotros! Hoy conocerás todo sobre el F-210.

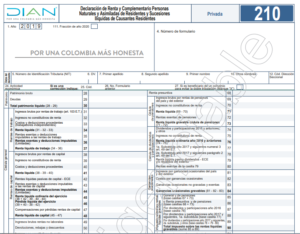

Formato del Formulario 210 de la DIAN

Comencemos con el Formato del Formulario 210, de manera que puedas ver de forma sintetizada qué contiene este documento. Ten en cuenta que se trata de información muy extensa, y aunque trataremos de explicarte todos los aspectos relevantes, es necesario que leas el instructivo correspondiente que expide la DIAN.

Eso aplica tanto para este apartado como para el siguiente. Recuerda que la Declaración de Renta y Complementario es uno de los actos tributarios más importantes que realizarás a este nivel, por lo que debes informarte como es debido.

Por lo pronto, veamos exactamente qué contiene el Formulario 210, tal y como lo dispone la DIAN, según lo cntenido en los Estatutos Tributarios de Colombia.

Datos básicos

- En primer lugar, se encuentra en formato PDF. Es decir, es un documento descargable y disponible para llenar que encontrarás en la página web de la DIAN. ¿Dónde exactamente? En la sección de Atención al ciudadano > Formularios e Instructivos.

- Además, contiene los Datos de Identificación del Documento. Es decir, encontrarás:

-

- La marca de la DIAN,

- Nombre del Formulario y Número de este.

- Año gravable y si se toma fracción del año actual. En este caso sería 2019 y parte de 2020.

- A continuación, encontrarás los Datos del Declarante. En este espacio están:

-

- NIT (Número de Identificación Tributaria).

- Dígito de Verificación (DV). Lo encuentras separado en el NIT.

- Nombre completo del declarante, siguiendo el orden del espacio.

- Código de la Dirección Seccional.

- Actividad económica, la que generó mayor ingresos en el año.

- Si hay una corrección. Se deberá indicar:

-

-

- Código.

- Número de Formulario anterior.

- Si es beneficiario de un convenio y no desea doble tributación.

-

- Sección Patrimonio. En esta sección encontrarás todo lo relacionado con este rubro de la contabilidad del declarante. Podrás ver:

-

- Total de patrimonio bruto.

- Deudas.

- Total del patrimonio líquido (patrimonio bruto – deudas).

Cédula General

Contiene varias secciones muy importantes. Aquí deberás registrar:

-

- Ingresos brutos por renta de trabajo.

- Ingresos no constitutivos de renta.

- Costos y deducciones procedentes. Solo en el caso de trabajadores independientes.

- Renta líquida (Ingresos brutos por rentas de trabajo – Ingresos no constitutivos – costos y deducciones).

- Rentas exentas y deducciones imputables a las rentas de trabajo.

- Ingresos exentos y deducciones imputables.

- Renta líquida de trabajo (renta líquida – rentas exentas y deducciones imputables).

-

- Ingresos brutos por renta de capital y no constitutivos de renta.

- Costos y deducciones.

- Renta líquida (Ingresos – Ingresos no constitutivos – costos y deducciones).

- Ingresos líquidos pasivos de capital (ECE).

- Rentas exentas y deducciones imputables.

- Ingreso liquido ordinario del ejercicio contable (renta líquida + rentas liquidas pasivas de capital – rentas exentas y deducciones imputables).

- Perdida líquida del ejercicio (Ingresos no constitutivos + costos y deducciones – ingresos brutos – rentas liquidas pasivas).

- Compensaciones por pérdida de rentas de capital.

- Renta líquida de capital (ingreso líquido ordinario – compensaciones por pérdida de rentas de capital).

-

- Ingresos brutos por rentas no laborales.

- Devoluciones, rebajas y descuentos.

- Ingresos no constitutivos de renta.

- Costos y gastos procedentes.

- Renta líquida (ingresos brutos – dev/reb/desc – ingresos no constitutivos – costos y gastos).

- Ingresos líquidos pasivos no laborales (ECE).

- Rentas exentas y deducciones imputables.

- Ingreso liquido ordinario del ejercicio contable (renta líquida + rentas liquidas pasivas no laborales – rentas exentas y deducciones imputables).

- Perdida líquida del ejercicio (dev/reb/desc + ingresos no constitutivos de renta + costos y gastos procedentes – ingresos brutos por rentas no laborales – rentas liquidas pasivas no laborales).

- Compensaciones por pérdida de rentas no laborales.

- Renta líquida no laboral (renta líquida ordinaria del ejercicio – Compensaciones por pérdida de rentas no laborales).

-

- Renta líquida cédula general.

- Rentas exentas y deducciones imputables limitadas. Se trata de la suma de todos los montos contenidos en las tres secciones de la cédula general (trabajo, capital, no laboral).

- Renta líquida ordinaria de la cédula general. No es más que la resta entre la renta líquida de la cédula general y las rentas exentas y deducciones imputables limitadas.

- Compensaciones por pérdidas.

- Compensaciones por exceso de renta presuntiva.

- Rentas gravables.

- Renta líquida gravable (renta líquida ordinaria + rentas gravables – compensaciones por perdidas – compensaciones por excesos).

- Renta presuntiva.

Cédulas Específicas

- Cédula de pensiones: aquí se ingresan los datos de las distintas pensiones que percibe el declarante (si es el caso). Siempre siguiendo las indicaciones de la DIAN.

- Cédula de dividendos y participaciones: Se trata de registrar el valor de todos los dividendos y participaciones que tuvo el declarante en el año gravable.

Ganancias ocasionales

Tal y como su nombre lo indica, corresponde a ingresos que no son fijos, sino que se obtuvieron de vez en cuando. Algunos no son gravables, así que debes colocar el monto de estos.

Liquidación privada

En este apartado encontrarás los impuestos sobre las rentas liquidas gravables (dividendos, participaciones y pensiones) y los descuentos percibidos. Con estos se determinan el total de los impuestos a pagar y a favor.

Otros

Encontrarás otros espacios para las firmas del contador, el declarante, el sello de la entidad recaudadora y el monto total que te corresponde pagar por Declarar Renta.

Estos son todos los espacios que deberás llenar del Formulario 210 de la DIAN. Sin embargo, antes debes de conocer algunos aspectos adicionales que te mencionaremos en el siguiente apartado.

Instructivo para Llenar el Formulario 210 de la DIAN

Ahora que sabes el formato del formulario, podemos pasar al Instructivo para Llenar el Formulario 210 de la DIAN. Este se encuentra disponible en la página de la DIAN, en la sección de Atención al Ciudadano > Formularios e Instructivos.

Igualmente, puedes ingresar al Formulario 210 a través de ese mismo enlace. Encontrarás el instructivo en su totalidad, que son doce páginas de instrucciones. Hallarás una descripción para cada uno de los espacios que debes llenar, para que sepas cómo cumplimentar el formulario correctamente.

Debes seguir este instructivo al pie de la letra, tomando en cuenta:

- No puede tener tachaduras ni enmendaduras.

- La mayoría de la información que contendrá el documento se encuentra establecida en el RUT. En consecuencia, este debe estar actualizado.

- Los valores se aproximan al múltiplo de 1000 más cercano. Si no corresponde ningún valor, coloca 0.

- Los espacios para valores o pueden tener paréntesis, caracteres o negativos.

- Puedes encontrar el formulario en este este enlace o directamente en el portal web de la DIAN. Este debes diligenciarlo, imprimirlo, firmarlo y presentarlo en el banco. El que te presentamos anteriormente no puede ser diligenciado, no es más que un modelo.

Igualmente, esto lo encontrarás en el mismo instructivo. Recuerda que no podrás utilizar el documento si diligenciar ni se aceptan copias de este.

¿Para Qué Sirve el Formulario 210 de la DIAN?

El Formulario 210 de la DIAN sirve para hacer la Declaración de Renta. Es decir, es un documento que sirve para plasmar todos los ingresos, egresos y e inversiones que tuvo una persona durante el año gravable.

Estos valores sirven para determinar el valor total de impuestos que el declarante debe pagar al Estado. La entidad que se encarga de administrar esto es la Dirección de Impuestos y Aduanas Nacionales (DIAN). Esta misma se ocupa de expedir el Formulario 210 para que la persona pueda diligenciarlo desde la página web.

Una vez se haga la diligencia, el documento se puede imprimir, firmar y llevar para hacer la respectiva validación. Sin duda se trata de un documento de suma importancia y con carácter obligatorio.

¿Qué es la DIAN?

La Dirección de Impuestos y Aduanas Nacionales (DIAN) se encarga precisamente de administrar todo lo relativo al cumplimiento de las obligaciones que los ciudadanos tienen con el Estado. Estas obligaciones son de carácter tributario, de aduanas y obligaciones cambiarias.

Facilita las transacciones de comercio internacional y, como has visto hasta ahora, administra lo relativo al Impuesto sobre la Renta y Complementario. Asimismo, administra otros impuestos nacionales como es el impuesto de timbre nacional.

También tiene que ver con la recaudación de todos los cobros de derechos de aduana y otros impuestos y sanciones que Colombia tiene en materia de comercio exterior.

Esta entidad gubernamental fue fundada en 1993 y tiene su sede en Bogotá. Depende del Ministerio de Hacienda y Crédito Público. Tiene una personalidad jurídica y autonomía a nivel de presupuesto y administración.

Página Web y Contacto con la DIAN

La DIAN tiene su propio portal web para que todos los interesados puedan conocer todo acerca de esta entidad. Encontrarás espacios para hacer trámites en línea, como para diligenciar el Formulario 210, y espacios informativos.

Tienes el apartado de Notificaciones, Asignación de Citas, cómo Habilitar la Factura Electrónica, información sobre el RUT y mucho, mucho más. Podrás acceder a novedades, noticias. Básicamente todo y más de lo que podrías necesitar.

Para ponerte en contacto con la DIAN, puedes acceder a varias vías: acercándote a las sedes o llamando. Puedes ver los Puntos de Contacto ingresando al enlace correspondiente. Allí verás el horario de atención, números telefónicos, sede y, por supuesto, el lugar donde están.

Igualmente puedes acceder al Chat de la DIAN y plantear tus dudas. Trata de ser lo más claro o clara posible para así poder obtener una respuesta útil. Se trata de un sistema automatizado, así que utiliza palabras claves acerca de lo que buscas.

¿Qué es el Formulario 210 de la DIAN?

El Formulario 210 de la DIAN se utiliza para hacer la Declaración de Renta y Complementario. Este documento debe diligenciarse en la página web de la DIAN, para luego imprimirlo, llenarlo y presentarlo donde corresponde.

En él se reflejan todos los ingresos, egresos e inversiones que realizó el titular durante el año gravable. Permite estimar el valor total de impuestos que debe cancelar como una obligación que tiene ante el Estado de Colombia.

El aspecto más importante es seguir el Instructivo al pie de la letra. Este tiene una instrucción para cada espacio en el formulario. Te hemos dejado un modelo para que sepas como diligenciar el original. Este último no puede tener tachaduras, enmendaduras ni ser fotocopiado.

Esperamos haberte ayudado con lo que buscabas.

¡Hasta la próxima!

Visita GESTIONALO.NET Colombia

Si te ha gustado este artículo sobre los Formulario 210 de la DIAN te recomendamos los siguientes artículos relacionados: