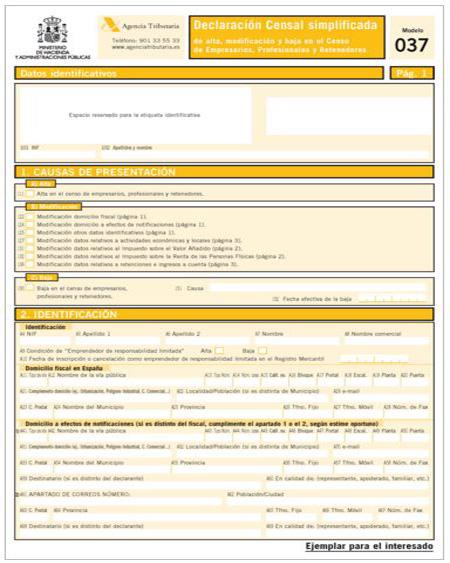

El Formulario 037 de Declaración Censal Simplificada, sirve para que los autónomos y empresas cursen el alta de las actividades de la Agencia Tributarias.

En este artículo, se puede explicar el modelo 037, para que sirve, como se rellana y otros que debes hacer si tienes pensado en dar de alta como autónomo y hay que presentar este documento.

Formato del Formulario 037 de declaración Censal Simplificada

Este modelo 037 ha sido pensado por los autónomos, que deben reunir los siguientes requisitos para presentar este modelo:

- Tener un numero de NIF o NIE

- Domicilio Fiscal y el de la gestión administrativa han de ser el mismo.

- No se puede tratar de una empresa

- No puede ser parte de ningún régimen especial del IVA. Excepciones, como: el régimen simplificado, el de recargo de equivalencia, criterio de caja o de agricultura, ganadería y pesca.

- No se puede formar parte del Registro de Operadores Intracomunitarios (ROI)

- No se puede formar parte del registro de devolución mensual de IVA

- Tampoco se puede hacer adquisiciones intracomunitarias que no estén sujetas del a IVA

- No se puede percibir rendimientos de capital mobiliario.

- Es inconcebible llevar a cabo ventas a distancia

- No ser sujeto pasivo de Impuestos Especiales ni del Impuesto sobre Primas de Seguros.

El modelo 037 se presentará en impreso por ventanilla (se debe realizar una previa descarga del impreso a través de eat.es o en papel preimpreso facilitado por la Administración de Hacienda.

Se debe presentar en papel cuando se trata de tramitar la obtención del NIF, ya que se para la presentación por internet se necesita el NIF.

También, se presenta el impreso, el papel de renuncia de la persona a un régimen de atribución de rentas.

Para presentar este documento por internet, se necesita estos datos:

- Certificado electrónico reconocido: La presentación por internet a través del certificado electrónico es obligatorio para la administración publica, empresas grandes, contribuyentes, sociedades mercantiles o al solicitar la inscripción de la devolución mensual del IVA.

- Mediante clave pin para las personas físicas, que no estén obligadas a presentarlo mediante el certificado electrónico.

- En la declaración de alta si es previa alta para declarar gastos anteriores es el momento necesario para ello.

- En la modificación, el plazo es de un mes desde que ha ocurrido el hecho causante de tal modificación

Si la persona renuncia a regímenes especial, se debe presentar durante un mes anterior al comienzo del ejercicio, si no se presenta en dicho plazo, se considera prorrogado el régimen aplicable durante el año.

En la propuesta de porcentaje de gastos previos a la actividad deducible se presenta a la vez que se declare de alta.

La opción de prorrata especial del IVA en el mismo plazo, , es que la declaración periodista del IVA, comienza aplicarse desde el inicio de las actividades, lo demás casos, es en el plazo de la ultima declaración del año anterior.

En la renuncia del régimen de módulos y directa, simplifica el IRPF presentándose durante el mes de diciembre el año anterior.

La renuncia al régimen de módulos y al directo simplificado del IRPF se presenta durante el mes de diciembre del año.

Llenado del Formulario 037 de Declaración

En esta versión es muy simplificado respecto al modelo anterior (36) consta con tan solo de 3 páginas, así que, es muy sencillo complementarlo.

Además, un buen dato, es que, al ser persona física, se pueda presentarlo de manera telemática, si tienes firma digital, o en la sede de la Agencia Tributaria que corresponde a tu dominio fiscal.

En la primera página hay que especificar los datos identificativos y la causa de la presentación: alta, baja o modificación del Censo Empresarial.

En la segunda página se tiene que indicar la obligación del pago fraccionado a cuenta del IRPF que corresponde y el modo de estimación en el que se tributaras IRFP (objetivo o directo: normal o simplificada)

Seguido se viene al apartado del IVA donde se puede indicar la fecha exacta en la que se inicia la actividad, se realiza operaciones exentas o no de tributaria el impuesto y el régimen aplicable al mismo. Estos regímenes que se le aplican se muestran en el modelo 037, y se divide de la siguiente forma:

- General

- Régimen Especial recargo de equivalencia

- Agricultura, ganadería y pesca

- General Simplificado

- Especial del Criterio de Caja

Por último, en la tercera pagina se dedica en las retenciones e ingresos a cuenta y a la especificación de la actividad. Es decir, aquí se tiene que describir a lo que se decida, el tipo de actividad que se desarrolla y el grupo o el Epígrafe del Impuesto de Actividades Económica en el que se enmarca la actividad.

Se debe especificar en donde se realizará la actividad. En cuanto a las retenciones e ingresos, se debe comunicar a la Hacienda, las obligaciones de la retención e ingresos, a efectos de luego cumplir las declaraciones trimestrales mediante los modelos 111 (IRPF) y el modelo 115 (alquiler de inmueble urbano)

¿Para qué Sirve?

Este formulario 037, está obligado a cumplirse, toda persona física, empresario o profesional, que vaya a comenzar una o varias actividades economías en España.

Igualmente, la presentación para realizar modificaciones el Censo Empresarial cuando varia en algunos de los datos identificados informados en el momento del alta, o cualquier otro consignado con posterioridad en modificaciones anterior.

Existe plazos de un mes para presentar la declaración e modificaciones desde que se produzca el hecho que obliga su cumplimentación.

También hay que recurrir a este modelo 037 donde se baja en el Censo en el mismo espacio de tiempo, un mes, si se hace por el cese de la Actividad.

Si por fallecimiento del obligado tributario, el heredero se tiene hasta seis meses desde la declaración de defunción para presentarse.

¿Quién debe Tramitarlo?

El Modelo 037 es una versión reducida del simplificado del 036, lo que se puede declarar en el mas limitado ya que no sirve para las grandes empresa, no se puede presentar un representante, el domicilio fiscal debe ser el mismo.

Estos, están limitados por los regímenes especial del IVA que se declara en él, no se declara relaciones intracomunitarias ni el registro de devolución mensual, no se realiza operaciones no sujetas ni ventas a distancia, que no estemos sometidos a impuestos especiales ni rendimientos de capital mobiliario.

¿Qué es el Formulario 037 de Declaración Censal Simplificada?

Este modelo 037 es un documento con el que se debe dar de alta en Hacienda si se decide convertir en autónomo. Al cumplir y entregar este formulario te inscribe en el Censo de Empresarios, fase previo y necesario para empezar con tu actividad económica.

A pesar de que es un modelo simplificado, se entienden muy bien para, si la persona ha decidido constituir runa pyme, no puede elegirlo porque solo puede usarse por persona fiscal.

Se puede trata de una manera más sencilla de darse en alta en Hacienda, cada usuario puede hacerlo, cuando se requiera, sin ningún problema, siempre y cuando consulte todo referente a este Formulario.

Existen algunas incógnitas que muchos usuarios se deben preguntar a la hora de realizar este tramite, y acá te lo tenemos:

-

¿Cuándo se presenta el modelo 037?

Es de igual manera como el modelo 036, no hay un calendario concreto de presentación. Cualquier día laboral de cualquier mes es valido para rellenar el modelo 037

Lo que se debe tener en claro es que se debe presentar antes de iniciar la actividad.

-

Para cursar el alta en la Seguridad Social, ¿Vale el modelo 037?

No. Para poder dar de alta de autónomo en la Seguridad Social se debe llenar el formulario correspondiente y presentarse en dicho organismo.

-

¿Qué diferencia hay entre el modelo 037 y 036?

Prácticamente, el modelo 037 está pensando para personas autonomías. Esto, también, se puede rellenar el modelo 036. Ahora bien, se reúne los requisitos del primer apartado, con el modelo 037 basta y es mas rápido.

-

¿Se puede emitir facturas antes de presentar el modelo 037?

Ningún autónomo, puede empezar a facturar antes de darse de alta de Hacienda, por lo que no se puede realizar facturas, ni llevar legalmente ningún tipo de facturación o contabilidad.