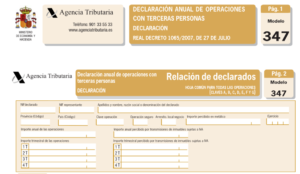

En el presente contenido traemos para ti todo lo que se necesita conocer para tramitar el Formulario 347 y así cumplir con nuestras obligaciones ante la Administración Tributaria Española.

Instrucciones para Llenar el Formulario 347

En esta primera sección del contenido, se procede a explicar de manera detallada y específica como llenar el Formulario 347, con el propósito de que el solicitante pueda realizar el tramite con éxito.

Vamos a presentar las instrucciones y pasos a seguir para completar el Formulario 347. El mismo se divide en varias partes como se presenta a continuación:

Parte I

Esta primera parte del Formulario 347 se encuentra dividida en 4 secciones que el solicitante debe completar con los datos e información que se solicita. A continuación se presentan cada una de ellas:

Identificación

En esta parte el tramitante debe ingresar el año que corresponde a la declaración. El solicitante debe añadir el NIF de la empresa y también el número de teléfono, y cuando se trata de personas físicas, el nombre completo.

Declaración Complementaria o sustitutiva del modelo 347

En esta parte del formulario el solicitante debe marcar con una «X» la opción que considere correcta, en base a su situación. Debe marcar donde dice Declaración Complementaria, siempre y cuando no se haya incluido determinadas percepciones en la declaración pasada.

Cuando se desea anular o sustituir de manera completa otra declaración, se debe marcar con una «X» donde dice Declaración Sustitutiva en el caso de que los datos sean erróneos en la antigua declaración.

Resumen de los datos

En esta parte se coloca el resumen agregado de las operaciones que se van a detallar en las siguientes páginas del Formulario 347.

Para detallar más el procedimiento, se presentan las celdas que conforman esta parte:

- 1ra Celda: Se indica el número de personas y entidades.

- 2da Celda: Corresponde al importe total de las operaciones, donde se debe detallar el importe total de la suma de las operaciones.

- 3era Celda: En esta parte se ingresa el número total de inmuebles, indicando el número total de inmuebles donde se paga alquiler.

- 4ta Celda: Se debe ingresar el importe total de las operaciones de arrendamiento de locales de negocio, donde se procede a detallar el importe total correspondiente al arrendamiento de los locales que se posean.

Fecha y firma

Por último para completar esta primera parte del Formulario 347, y así continuar con la segunda parte, el solicitante debe rellenar el apartado donde debe indicar la fecha correspondiente y la firma.

Parte II

En esta segunda parte, vamos a completar otra parte del formulario y a continuación te diremos como hacerlo:

Datos identificativos

En esta parte del documento, el solicitante debe proceder a detallar el número de NIF que le corresponde, así como tamnbién el ejercicio (año) y la relación de hojas.

Información del Declarado

Para poder completar la información del declarado, se debe tener en cuenta lo siquient:

- NIF declarado: Se debe proceder a suministrar el NIF del cliente o proveedor

- NIF representante: En el caso de que sea un menor de edad, indicaremos el NIF del tutor legal, es decir el representante legal.

- Razón fiscal o Nombre: Se debe colocar el nombre comercial o nombre correspondiente.

- Provincia: En este apartado el solicitante debe poner los dos primeros dígitos del código postal, que indica la provincia.

- País: Este apartado sólo aplica para aquellos se no residen en españa, y que deben indicar su país.

- Clave Operación. Pueden haber distintas claves del modelo.

Claves del formulario modelo 347

Existen diversas claves para el formulario 347. En la mayoría de los casos, es A o B. Lo importante es que el solicitante defina en el formulario si se trata de una clave en específico. A continuación te mostraremos las claves existentes.La mayoría de casos será una A o una B. Debes definir en el modelo 347 clave A si se trata de una compra o bien clave B si se trata de una venta. No obstante, hay más claves del modelo 347:

- A: Se refiere a una compra.

- B: Si se trata de una venta.

- C: En el caso de cobros por cuenta de terceros, los cuales sean mayor a 300,51€.

- D: Cuando se trata de adquisiciones al margen de la actividad empresarial por parte de entidades públicas.

- E: Se refiere a las subvenciones o ayudas.

- F: Cuando se trata e ventas agencias de viaje.

- G: En caso de compra agencias de viaje.

También debe considerar los siguientes puntos:

- Operación seguro: Sólo destinado a empresas aseguradoras.

- Arrendamiento local negocio: Se debe marcar con una x si se trata de un local en alquiler.

Parte III

Esta parte tiene que ver con la relación de inmuebles.

Datos identificativos

Se deben colocar todos los datos de identificación solicitados.

Información del Declarado

Se debe rellenar todas las casillas según los diferentes locales alquilarles de un trabajo u oficina que tenga, cada vez que los aportes anuales sean superiores a tres mil cinco euros (3.005,06€)

Es esencial que rellene toda la información acerca de la locación exacta del local.

- NIF del arrendatario y NIF del representante:Se indica el NIF, si es menor de catorce años se especificara el portavoz o representante titular

- Nombre o razón fiscal: Se indica el nombre de la empresa o sus nombres y apellidos.

- Importe total de la operación: Se indica todo el monto o valor incluyendo los impuestos anuales de los alquileres.

- Referencia catastral: La referencia catastral del local en cuestión.

- Situación: Se rellenara con un uno (1) aquellos locales en España, a excepción de País Vasco y Navarra. Se rellenara con un tres (3) a los que no tienen referencia castral y con un cuatro (4) si no es del país.

- Dirección completa: Toda la información acerca la locación del local u oficina sera detallada

¿Cómo Hacer la Presentación del Formulario 347?

Presentar el Formulario 347 ante Hacienda es bastante fácil y sencillo, para lograrlo sólo debe ingresar a la web y descargar el formulario 347, luego siguiendo las instrucciones dadas anteriormente, debe completar el documento para así presentarlo ante la entidad. Puede acceder a la web para descargar el modelo correspondiente puede acceder, haciendo clic aquí.

Una vez que hayas terminado de completar el formulario, debes poner la firma y luego enviarlo. Al hacer este proceso en línea, será aún más fácil, debido a que sólo debes colocar tu firma digital y hacer clic donde dice enviar. Deberás además confirmar el envío y listo.

¿Quién tiene la Obligación de Presentar el Formulario 347?

Otro punto bastante importante e interesante que es bueno conocer acerca del Formulario 347 es quién tiene la obligación de presentar dicho documento. Este modelo debe ser presentado por todos aquellos empresarios y profesionales que hayan efectuado operaciones que sean superior a 3005,06€ con un cliente o proveedor a lo largo del año.

También es importante conocer que existe una serie de excepciones generales, las cuales se presentan a continuación:

- Las personas que tengan la sede de su actividad económica en el exterior, es decir, que no tenga presencia en el territorio español.

- Los obligados tributarios que hayan efectuado unicamente operaciones que no se encuentren sometidas al deber de declaración.

- Declaración del formulario 347 de empresas que tributen por módulos.

Ahora bien, en base a todo lo que se ha establecido se procede a presentar los que no tienen la obligación de presentar el formulario 347, tal como lo indica la agencia tributaria:

¿Para Qué Sirve?

El Formulario modelo 347 es un documento que sirve para para declarar operaciones con terceros ante hacienda, es un instrumento muy útil para informar a la Administración acerca de nuestras operaciones. El mismo debe tramitarse en el tiempo establecido por la entidad.

Sirve para informar a la Agencia Tributaria Española acerca de las operaciones con terceros donde se ha superado el monto establecido de 3.005,06€.

¿Qué es el Formulario 347?

El Formulario 347 es un modelo establecido por la Administración para realizar la declaración de operaciones con terceros. Se trata de un documento informativo, que no incluye el pago o devolución de algún importe. El mismo se puede encontrar y obtener por medio de la web de la Agencia Tributaria Española.

Se trata de un documento donde el tramitante debe rellenar una serie de datos y suministrar cierta información requerida para realizar dicho proceso de declaración.

Para que este proceso sea exitoso se debe tener en cuenta que el monto establecido por el modelo 347 corresponde a la suma de todas las operaciones del ejercicio con el monto de IVA incluido, con ese cliente o proveedor

El Formulario 347 es un modelo informativo que se debe tramitar una vez al año, donde se debe especificar la suma de todas y cada una de las operaciones realizadas con un cliente o proveedor

Para garantizar el éxito te recomendamos tener en cuenta todo nuestro contenido.